Објави:

Општа равнотежа структуре предузећа, типови, како то урадити

Тхе биланс предузећа Он информише имовину, обавезе и капитал акционара у одређеном тренутку, дајући основу за израчунавање стопе приноса и процену њихове структуре капитала. Дати фотографију о финансијском стању компаније у једном тренутку, шта она поседује и дугује, и износ уложен од стране акционара.

Биланс стања је прилагођен сљедећој једнаџби, гдје су средства уравнотежена с једне стране, а обвезе плус дионички капитал (имовина = обвезе + нето вриједност) с друге стране. Зове се равнотежа јер је једнаџба балансирана или уравнотежена.

Ово је интуитивно: компанија мора да плати за све што посједује (имовина), било посуђивањем новца (преузимањем дугова) или преузимањем од инвеститора (издавање акционарског капитала).

Биланс стања, заједно са извјештајима о приходима и новчаном току, је камен темељац финансијских извјештаја сваке компаније.

Индек

- 1 Структура биланса стања

- 1.1 Имовина

- 1.2 Обавезе

- 1.3 Капитал

- 2 Типови

- 2.1

- 2.2 Општа равнотежа величине

- 2.3 Компаративна равнотежа

- 2.4 Вертикална равнотежа

- 3 Како направити општу равнотежу?

- 3.1 Користите основну рачуноводствену једначину

- 3.2 Ставите заглавље и датум за биланс стања

- 3.3 Припрема секције имовине

- 3.4 Припрема секције обавеза

- 3.5 Израчунавање средстава и укупних износа

- 4 Пример

- 5 Референце

Структура биланса стања

Биланс стања се састоји од следећих елемената:

Средства

Средства су сви елементи које компанија поседује. Постоје двије врсте средстава: текућа и дугорочна.

- Текућа средства су елементи које је компанија стекла и која ће ступити на снагу за мање од годину дана. Краткотрајна средства се сматрају готовином, залихама, потраживањима и унапријед плаћеним осигурањима.

- Дуготрајна средства су стална средства која компанија поседује. У ову категорију спадају канцеларијска опрема, имовина зграда, земљиште, дугорочна улагања, акције и обвезнице.

Обавезе

То су исплате које компанија мора направити. Као и средства, постоје текуће и дугорочне обавезе.

- Текуће обавезе представљају обавезе плаћања које друштво мора платити у року од 12 мјесеци након датума биланса стања. На примјер, рачуни који се исплаћују добављачима, плаће које се плаћају и порез на доходак који се плаћа.

- Дугорочне обавезе су износи које друштво има више од једне године за плаћање. На примјер, банковне обавезе и дугови. Ове обавезе су један од извора финансирања имовине компаније.

Капитал

То је део који поседују акционари у послу. Капитал је још један извор финансирања. Када се обавезе одузму од имовине компаније, резултат је капитал. Капитал се састоји од уплаћеног капитала и задржане добити.

- Плаћени капитал је износ који је сваки акционар првобитно платио за своје дионице.

- Нераспоређена добит односи се на износ новца који компанија није продала дионичарима, већ се реинвестира сама.

Типови

Постоји неколико врста равнотеже. Најчешће су следеће:

Класификовани баланс

Представља информације о имовини, обавезама и капиталу компаније класификоване у поткатегорије рачуна.

То је најчешћи облик презентације биланса стања и добар је посао консолидације великог броја појединачних рачуна у формату који је у потпуности читљив.

Рачуновође морају представити информације о билансу стања у истој класификацијској структури у различитим периодима, како би информације биле више упоредиве.

Уобичајени баланс величине

Представља не само стандардне информације садржане у билансу стања, већ и колону која ставља исте информације као проценат укупне активе (за линије средстава) или као проценат укупних обавеза и капитала. Корисно је испитати релативне промјене у величини различитих рачуна.

Цомпаративе баланце

Овај формат представља паралелне информације о имовини, обавезама и имовини компаније из више тренутака у времену.

На пример, упоредни биланс би могао да представља биланс на крају сваке године за последње три године. Корисно је истакнути промјене током времена.

Вертикална равнотежа

Формат презентације биланса стања је један ступац бројева, почевши од појединачних ставки активе, праћених појединачним ставкама обавеза и завршавајући са ставкама капитала..

Унутар сваке од ових категорија, ставке су приказане у паду редослиједа ликвидности.

Како направити општу равнотежу?

Информације које су потребне за стварање општег баланса налазе се у главној књизи компаније, где се евидентирају све финансијске трансакције за одређени период..

Користите основну рачуноводствену једначину

То је: актива = обавезе + капитал.

Биланс стања предузећа има три секције:

Средства

средства која он поседује.

Обавезе

Дугове које имате.

Херитаге

Доприноси од акционара и добит предузећа.

Поставите заглавље и датум за биланс стања

Користите наслов "биланс стања" на врху странице. У наставку наведите назив организације и датум који је на снази.

Припрема секције имовине

- Навести сва краткотрајна средства која се могу претворити у готовину мање од годину дана након датума биланса стања. Наведени су према редоследу њихове ликвидности или лакоћи с којом се могу претворити у готовину. Заједнички рачуни су: готовина, преносиви вриједносни папири, потраживања, залихе и унапријед плаћени трошкови.

- Укључи субтотал текућих средстава, називајући је "укупна обртна средства".

- Наведите сву дуготрајну имовину или основна средства, која су некретнине, постројења и опрема компаније која се користи више од једне године, умањена за амортизацију.

- Наведите нематеријална или немонетарна средства која ће трајати дуже од годину дана, као што су патенти, ауторска права, жигови.

- Укључи подскупове дуготрајне имовине, називајући је "Укупна основна средства".

- Додајте подзбројеве текућих и основних средстава, означавајући их "укупна актива".

Припрема секције обавеза

- Утврдити текуће обавезе, које доспијевају у року од годину дана након датума биланса стања. Заједнички рачуни су: обавезе према добављачима, краткорочне новчанице.

- Укљуци подскуп текуцих обавеза и наслов "укупне текуце обавезе".

- Израчунајте дугорочне обавезе које неће бити измирене у року од једне године. Укључите дугорочне новчанице и хипотеке, пензијске планове.

- Укључи субтотал дугорочних обавеза и назвати је "укупне дугорочне обавезе".

- Додајте субтотале текућих и дугорочних обавеза. Именујте "укупне обавезе".

Израчунавање имовине и укупних износа

- Направите листу свих капиталних рачуна, као што су обичне акције, сопствене акције и укупна задржана добит.

- Израчунајте задржану добит, која је добит коју је компанија стекла у одређеном временском периоду. Износ акумулиране добити се тражи у билансу претходног периода, додајући га у добит остварену у билансу успеха, чиме се добија укупна текућа задржана добит.

- Додају се сви породични рачуни, постављајући "тотално богатство".

- Додајте износе "укупне обавезе" и "укупне активе". Назовите га као "укупне обавезе и средства".

- Биланс је исправно припремљен ако су једнаки "укупна актива" и "укупне обавезе и капитал".

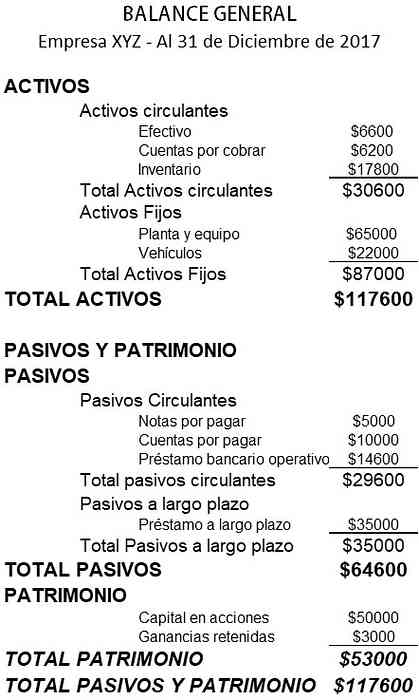

Пример

У наставку је приказан биланс стања мале компаније:

Референце

- Инвестопедиа (2018). Биланс стања. Преузето из: инвестопедиа.цом

- Википедиа, слободна енциклопедија (2018). Биланс стања. Такен фром: ен.википедиа.орг.

- Роцхелле Баилис (2017). 5 једноставних начина за креирање биланса. КуицкБоокс Ресоурце Центер. Преузето из: куицкбоокс.интуит.цом.

- Саге Адвице (2015). Шта су биланси и зашто су важни? Преузето из: саге.цом.

- Институт за корпоративне финансије (2018). Биланс стања. Преузето из: цорпоратефинанцеинституте.цом.

- Корпорација за развој малих предузећа (2016). Пример биланса стања. Преузето из: смаллбусинесс.ва.гов.ау.

- Рачуноводствени алати (2017). Врсте формата биланса стања. Преузето са: аццоунтингтоолс.цом.